"Fight Club" von 1999 ist bis heute der Lieblingsfilm für viele Menschen und wird auf den einschlägigen Portalen regelmäßig als herausragendes Werk geführt. Sein Kultstatus ist ungebrochen, seine Bilder haben sich ins kollektive Gedächtnis gebrannt. Hier möchte ich die gängigen Interpretationen, die auch viele Jahrzehnte nach Release immer noch angestellt werden, um weitere Aspekte ergänzen: Ich schaue Fight Club konsequent durch die Brille von Friedrich Nietzsche und Georges Bataille.

Der Titel dieses kurzen Texts von Gottfried Keller ist zum geflügelten Wort geworden: Kleider machen Leute. Doch wer, der es ausspricht, weiß, dass es maßgeblich durch diese Novelle bekannt wurde? Die wenigsten. Trotzdem gehört Kellers Text zu den literarischen Klassikern des deutschsprachigen Raums. Ich fasse den Text zusammen und interpretiere ihn.

"Der Process" ist der bekannteste Text von Franz Kafka. Hier fasse ich ihn zusammen und interpretiere ihn ausführlich. Die Kapitelüberschriften sind original aus dem Roman übernommen.

"Bruder Hitler" ist einer der berühmtesten Essays Thomas Manns und lohnt sich in Zeiten des erstarkenden Rechtsextremismus. Ich publiziere den Original-Text in voller Länge, interpretiere ihn und ordne ihn ein. Die Absätze und Zwischenüberschriften stammen nicht von Mann, sondern von mir. Sie dienen der besseren Online-Lesbarkeit. Die Schreibweisen des Autors belasse ich.

Viele schwören auf dieses Buch, es erfreut sich sehr großer Beliebtheit. Sicherlich auch wegen seiner einfachen Botschaft und klaren Struktur. Ich fasse es zusammen und kritisiere es anschließend.

Ein kurzes, gut lesbares Buch mit großer Wirkung, das ist „Siddharta“ von Hermann Hesse. Ich habe mir diverse Stellen angestrichen, die ich gelegentlich erneut lese; es sind ungewöhnlich viele, gemessen an der Länge des Werkes. Ich fasse es ausführlich zusammen und interpretiere es. Die Zwischenüberschriften der einzelnen Kapitel und ihre Nummerierung habe ich hinzugefügt, sie sind nicht im Original.

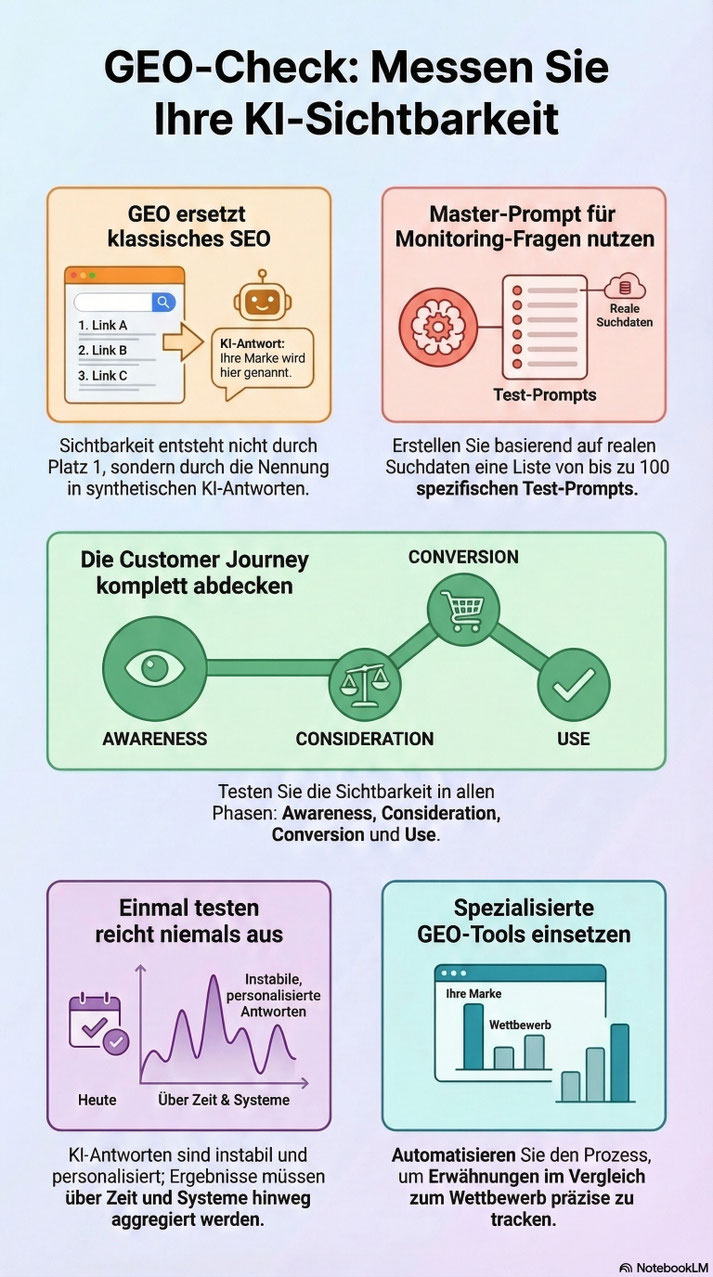

Jetzt arbeiten Unternehmen massiv an GEO (Generative Engine Optimization). Doch fruchten die Mühen? Um das zu messen, gibt es erste Monitoring-Tools, in die man Prüf-Prompts zum eigenen Unternehmen eingeben kann. In diesem Artikel nenne ich dir einen fertigen Master-Prompt, der die richtigen Prüf-Prompts für dein Unternehmen, deine Marke oder dein Produkt generiert, um systematisch die Sichtbarkeit in KI-Systemen einzuschätzen. Diese Prompts kannst du direkt in neutrale KI-Systeme oder...

Das wohl längste unter den weithin bekannten klassischen Gedichten ist in seinem Wert umstritten, schon seit seiner ersten Veröffentlichung: großes Werk oder lächerlich? Oder beides. Jedenfalls habe ich "Das Lied von der Glocke" von Friedrich Schiller in Prosa übertragen, zusammengefasst und interpretiert.

Ein Klassiker der Selbsthilfe-Literatur ist „Wie man Freunde gewinnt“ von Dale Carnegie. Ich fasse das Buch ausführlich zusammen und rezensiere es anschließend kritisch. Die Zwischenüberschriften stammen von mir, sie sollen das Lesen auflockern.

„Wilhelm Tell“ von Friedrich Schiller – das war doch das mit dem Apfel auf dem Kopf, weil irgendwer nicht grüßen wollte, oder? Richtig. Ein weiteres Drama, das wir in der Schule lesen mussten. Ich fasse es in Prosa ausführlich zusammen und interpretiere es.